Özet:

2025, finansal tahminler açısından zor bir yıl oldu. Ancak 2026’ya girerken piyasalarda baskın görüş net: hisse senetleri ve riskli varlıklardaki “melt-up” (kontrolsüz yukarı yönlü tırmanış) süreci henüz sona ermedi. Büyük yatırım bankaları ve varlık yöneticileri neredeyse istisnasız biçimde iyimser. Değerlemeler pahalı, balon endişeleri yaygın ve riskler masada; buna rağmen Wall Street, geri çekilmelerin kalıcı olmayacağına inanıyor.

Piyasalar neden bu kadar dirençli?

2025 yılı boyunca piyasalar, ticaret savaşları, jeopolitik gerilimler ve para politikası belirsizliklerine rağmen şaşırtıcı bir dayanıklılık sergiledi. ABD Başkanı Donald Trump’ın nisan ayında küresel ticareti altüst eden agresif politikalarıyla yaşanan sert satışlar, bugün piyasalarda neredeyse uzak bir anı gibi görülüyor.

Büyük yatırım kuruluşlarının 2026 görünüm raporlarına bakıldığında, belirgin bir “ayı” senaryosu bulmak zor. ABD’nin ticaret politikaları ve merkez bankalarına müdahale söylemi portföyler için hâlâ açık bir risk olsa da, 2025’teki piyasa performansı, kenarda karamsarlıkla beklemeyi giderek zorlaştırıyor.

Goldman Sachs: “En iyi senaryo gerçekleşti”

Alexandra Wilson-Elizondo, Goldman Sachs Asset Management’ta küresel çoklu varlık çözümlerinin eş başkanı olarak, gelinen noktayı şöyle özetliyor:

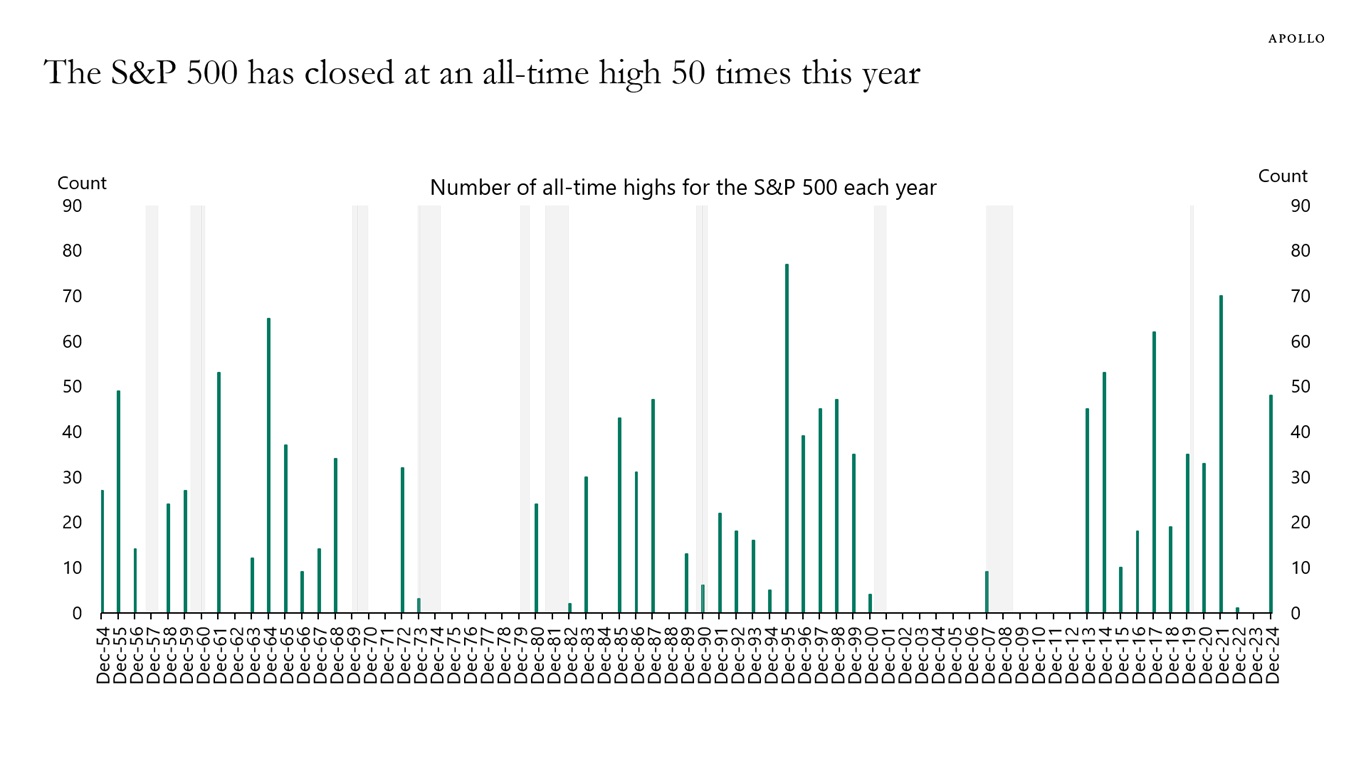

Ancak bugün ABD piyasalarında rekorlar konuşuluyor. Kurumsal kârlardaki güçlü artış, özellikle dünyanın baskın finans merkezi olan ABD’de, varlık fiyatlarının asıl taşıyıcısı oldu. Büyük yatırımcılar, bu performans karşısında açıkça “şaşkın” olduklarını kabul ediyor.

Balon korkusu neden bu kadar yaygın?

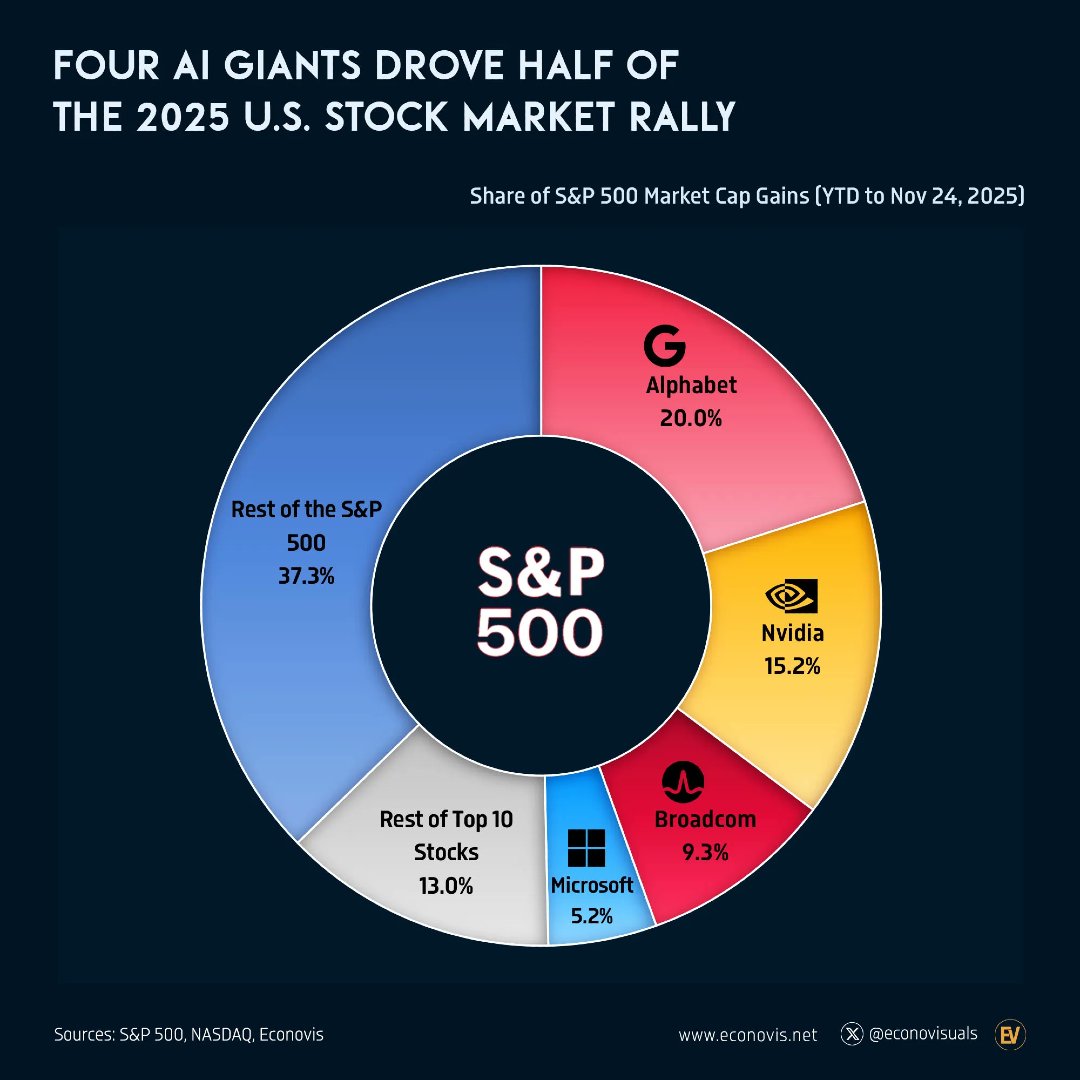

Bu iyimser tabloya rağmen, özellikle teknoloji hisselerinde bir balon oluştuğuna dair endişeler piyasaların arka planında sürekli dolaşıyor. ABD ekonomisinde bazı “ince çatlaklar” olduğu algısı da bu kaygıları besliyor.

Wilson-Elizondo’ya göre balon anlatısının bu kadar yaygınlaşmasının nedenlerinden biri, medyada sürekli bu çerçevenin kullanılması. Ancak bu görüş yalnızca “huysuz köşe yazarlarına” ait değil. Teknoloji dünyasının önde gelen isimleri bile aşırı coşkunun arttığını kabul ediyor.

Değerlemeler pahalı, ama…

Jordan Brooks, AQR Capital Management’ta makro stratejilerin eş başkanı. Brooks’a göre bir sonraki piyasa şokunun ne zaman ve nereden geleceğini kimse bilmiyor. Ancak değerlemelerin geldiği nokta konusunda net:

Bu görüş, kısa vadede yükseliş beklentisiyle uzun vadeli getirilerin düşeceği fikrinin aynı anda piyasada var olabileceğini gösteriyor.

2026 için Wall Street ne bekliyor?

Tüm risklere rağmen, 2026’nın ilk günlerinde piyasa ruh hali “OK doomer” seviyesinde. Yani riskler kabul ediliyor, ancak korku fiyatlaması yapılmıyor.

-

Deutsche Bank, S&P 500 endeksinin 2026 sonuna kadar %17 yükselerek 8.000 puana ulaşacağını öngörüyor.

-

Diğer büyük bankaların tahminleri ise 7.500 civarında kümeleniyor. Mevcut seviye yaklaşık 6.845.

Bu beklentiler, geri çekilmelerin “alım fırsatı” olarak görülmeye devam edeceğini gösteriyor.

“Dipten al” neden hâlâ çalışıyor?

Yatırımcılar, risklere karşı kayıtsız olmadıklarını; kalite ve çeşitlendirmeye odaklandıklarını söylüyor. Ancak pratikte mesaj net: 2025 atlatıldıysa, 2026 da atlatılır.

Düzeltmelerin kaçınılmaz olduğu kabul ediliyor, bazıları sert bile olabilir. Ancak çok az kişi bu düşüşlerin kalıcı olmasını bekliyor. “Dipten al” stratejisinin popülerliği de buradan geliyor.

JPMorgan: “İyimserlik yanlış değil”

Karen Ward, JPMorgan Asset Management’ta Avrupa baş piyasa stratejisti olarak şu değerlendirmeyi yapıyor:

ABD Merkez Bankası Federal Reserve faiz indirimlerine (en azından şimdilik) devam ediyor, hükümetler harcamayı sürdürüyor. ABD’de gündeme gelebilecek vergi iadeleri, tüketiciler açısından “bedava para” hissi yaratarak talebi destekleyebilir.

Bu kadar kötü habere rağmen rekorlar nasıl geliyor?

Ward’a göre 2025’in piyasa performansı ciddi bir “şaşkınlık” yarattı:

Yanıtın önemli bir kısmı, son 15 yılda neredeyse her krize karşı devreye sokulan parasal ve mali teşviklerde yatıyor. Merkez bankaları ve hükümetlerin sürekli müdahalesi, piyasalarda bir ahlaki tehlike (moral hazard) yarattı. Ancak yatırımcılar açısından bu, tamamen rasyonel bir davranış.

“Temelleri boş ver” dönemi mi?

Endeks takip eden pasif fonların büyüklüğü ve her şoka karşı refleks hâline gelen kamu destekleri, piyasalarda şu algıyı güçlendiriyor: “Tek yön yukarı.” Piyasalar artık yalnızca şirket temellerine değil, sisteme akan likidite miktarına da bakıyor. Bu da negatif şokların fiyatları kalıcı biçimde düşürebilmesi için çok büyük olması gerektiği anlamına geliyor.

Bu durum, şirket stratejisi ya da kamu borcunun sürdürülebilirliği gibi “eski moda” kavramlara inananlar için rahatsız edici olabilir. Ancak Fed ve ABD hükümetinin krizle mücadele kapasitesine karşı durmanın bedeli yüksek.

Sonuç: Melt-up devam ediyor mu?

2026’ya girerken piyasalarda baskın kanaat net: riskler büyük, değerlemeler pahalı, ama oyun hâlâ yukarı yönlü oynanıyor. Karamsarlık entelektüel olarak cazip olabilir; fakat şu aşamada Wall Street’te çok az kişi bu pozisyonda kalmak istiyor.

Kaynak: Financial Times

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]